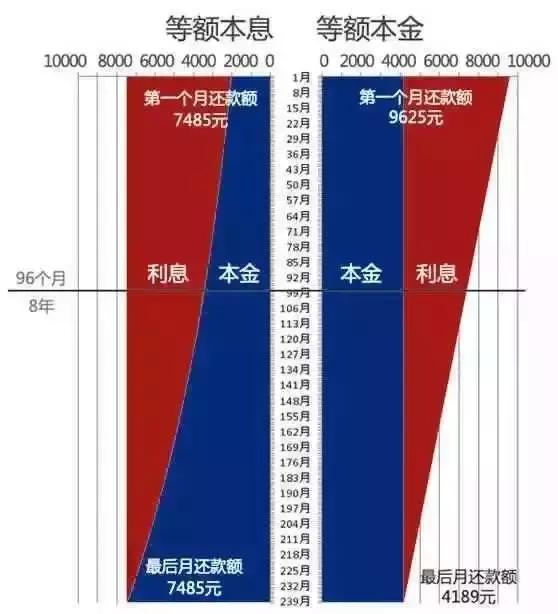

用一句话来概括这两种方式的内容和区别是:

平均资本:本金不变,利息逐月递减,每月还款次数减少;

等额本息:本金逐月递增,利息逐月递减,每月还款次数不变。

先说等额本息和平均资本的概念。

等额本金就是每月还款的本金一样,即借款人每月等额(贷款金额/贷款月数)偿还贷款本金,月初根据剩余贷款本金计算月贷款利息,逐月结算,两者之和为月还款额。

等额本息每月还款额一样,也就是说,每月本金和利息的总和是不变的,但是本金和利息的比率是可变的。比如等额本息每个月还1000元,第一个月还的1000元本金230,利息770元;由于第一个月还了230元本金,利息相应减少,每月还款额不变,所以本金比例增加。那么2月份的1000元本金是231元,利息是769元。最后一个月还的1000元本金996,利息4元。

一个区别

01

在贷款期限、金额、利率相同的情况下,还款初期,等额本金的月还款额大于等额本息。但按总还款额计算,等额本金还款法的总还款额较低。

02

有一定的经济基础能够承受前期较大的还款压力,适合等额本金还款,提前做好还款计划。经济条件不允许,收入处于稳定状态的借款人,适合等额本息还款,每月还相同的金额,安排收支更方便。

还款计算公式

平均资本计算公式:

1.月还款额=月还款本金和月还款利息;

2.月还款本金=贷款总额/贷款月数;

3.月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);

4.贷款本金余额=贷款总额-还款月数*每月还款本金。

例如:

比如贷款100万;贷款30年;现行利率为4.9%,计算方法如下:

月还款本金=100万/360=2777.78元;

第一个月支付的利息=100万* 4.9%/12=4083.33元;

首月还款总额=2777.78 4083.33=6861.11元。

第二个月支付的利息减少:2777.78*4.9%/12=11.34元。

第二个月还款总额=6861.11-11.34=6849.77元;

以后每月减少11.34元。

还款总额为1737041.67元,其中利息为737041.67元。

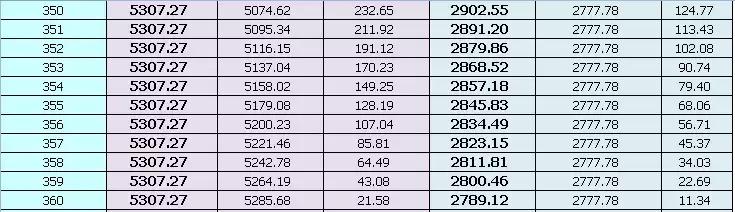

等额本息计算公式:

方法略复杂,具体公式为:

1.月还款额=贷款本金月利率 (1月利率)还款月数/[(1月利率)还款月数-1]

2.总还款额=每期还款额*还款月数。

举个同样的例子:贷款100万,30年,利率按现行利率4.9%计算:

月还款额=1,000,0004.9%/12(1 4.9%/12)360/[(1 4.9%/12)360-1]

=5307.267元

总还款额=5307.267*360=1910616.12元。

二提前还款选择谁

在平均资本的提前还款中,本金多,利息少,更适合提前还款。

等额本息提前还款中,本金少,利息多,不适合提前还款。

三按照总额哪个划算

等额本息的总利息比一般资本高出近14万元。所以按照总额来算,还同样多的本金更划算。

月供及利息对比

以下是两种还款方式的月供明细。

四个等额本金的特征

每月还款额不同,逐月递减。它按照还款总月数平分贷款本金,加上前期剩余本金的利息,形成月还款额。因此,平均c

/strong>每月的还款额相同。其中,本金所占比例逐月递增,利息所占比例逐月递减,所以,月还款数不变。前半段时期所还的每月金额中,利息比例大、本金比例小;还款期限过半后,转为本金比例大、利息比例小。

六等额本金利息的算法

等额本金贷款采用复合利率计算利息。每期还款结算时,剩余本金所产生的利息和剩余的本金(贷款余额)一起计息,换句话说就是,未付的利息也要计息。国外,放贷人更崇尚此种贷款方式。

上面提到由于通货膨胀及选择高投资收益,我们宁可多欠银行钱的方式来抵消通货膨胀的恶劣影响。

但是,有别于先息后本的最后一个月才还本金,不管等额本息还是等额本金,每个月都需要还掉部分本金。除了第一个月,我们用足贷款额度外,剩下的月份里,实际利用额度是逐月递减的。那么等额本金和等额本息具体的本金利用率有多少呢?

我们仍以贷款100万,年利率4.9%,借款30年,来比较下两者的差异。

等额本金法本金利用率

每个月还的本金是:1000000/360=2777.78元

我们引入衡量本金使用量:元*月,元*年。如1元用了1个月,就是1(元*月)。10000元用了1个月,就是10000(元*月)。1元用了1年,就是1元*年=12*1(元*月)

第一个月还的本金的使用量:1000000/360元*(1个月)=100000/360*1(元*月)(第一个月还的本金,实际上只用了1个月)

第二个月还的本金的使用量:1000000/360元*(2个月)=100000/360*2(元*月)(第二个月还的本金,实际上只用了2个月),以此类推。

第三个月还的本金的使用量:1000000/360元*(3个月)=100000/360*3(元*月)

……

第360个月还的本金的使用量:1000000/360元*(360个月)=100000/360*360(元*月)

那么,360个月一共的本金使用量

=1000000/360*(1+2+……+360)(元*月)

=1000000/360*(360*361/2)(元*月)

=1000000*361/2(元*月)

=1805000000(元*月)

=1805000000/12(元*年)

=150416667(元*年)

也就是说30年一共用了这个多本金,那么平均到每一年用的本金就是:150416667(元*年)/30年=501389元。

等额本息法本金利用率

等额本息的算法逻辑和上面是一样的,只不过等额本息还款法每个月还的本金不同,同样的逻辑能够得出答案:等额本息还款法下平均每年用的本金额=619467元。

所以, 等额本金法实际使用的本金是501389元,等额本息法实际使用的本金619467元。同样的贷款金额、期限、利率下,等额本息和等额本金两种方式实际使用的本金不同,等额本息实际使用的本金更多。

七等额本息利息的算法

等额本金贷款采用简单利率方式计算利息。每期还款结算时,对剩余的本金(贷款余额)计息,未支付的贷款利息不与未支付的贷款余额一起作利息计算,只有本金才作利息计算。

同理, 可以算出100万在1年、2年、3年、10年、20年、30年期下,两种不同还款方式实际使用的本金和支付的利息。

我们可以发现:等额本金的实际资金利用率均在50%上下浮动。等额本息的实际资金利用率随着贷款年限的增加,由54%逐步递增到62%。只可惜按揭贷款最长年限为30年,否则资金利用率还能进一步提高。

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 puzdycom@126.com 举报,一经查实,本站将立刻删除。